德債勢創25年來最大跌幅 德國將曆史性修憲重金投入國防基建

- 编辑:5moban.com - 18炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:覃漢研究筆記

CORE IDEA

核心觀點

2025 年政府工作報告釋放積極的穩增長政策信號,財政更加積極,中央財政主導下政策力度較過去幾年明顯抬升,貨幣政策適度寬鬆基調不變,央行將相機決策。全年,擴大內需、科技創新、化解風險等多線任務協同並行。此次政府工作報告整體符合市場預期,對債市影響或偏中性。

1、“更加積極”財政發力空間大

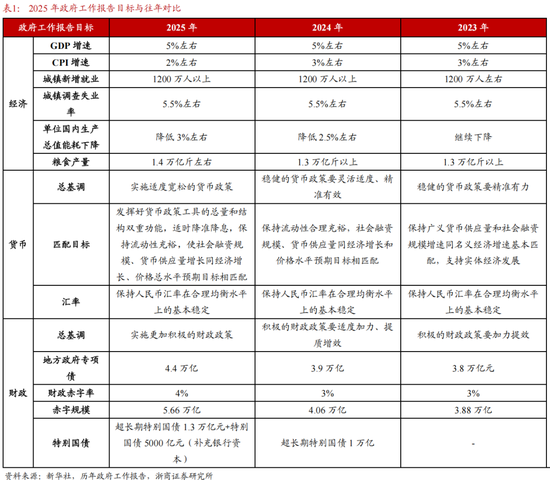

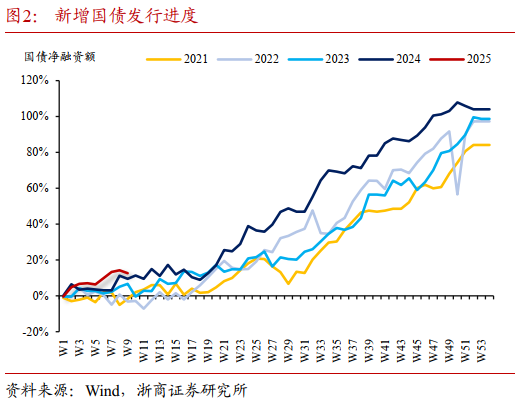

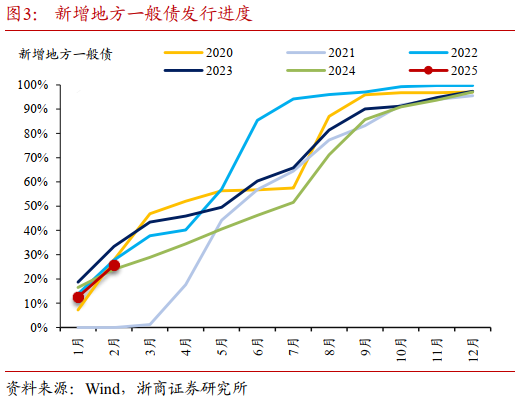

2025年赤字率4.0%,廣義赤字率8.4%,均為2015年以來最高值,財政發力可期。其中,中央赤字4.86萬億,較上年明顯擴張,地方赤字0.8萬億,較上年小幅擴張。2025年財政發力,中央加杠杆,地方穩杠杆的基調不變。年初至今,國債發行量已明顯超過往年同期,地方一般債和專項債發行速度略高於2024年。

2、全年貨幣寬鬆基調不變,政策實施強調時機

貨幣政策的描述和2024年12月政治局、中央經濟工作會議描述保持一致。近期觀察到央行態度有邊際回暖。3月第一周資金麵轉鬆,大行融出規模上升,各期限資金利率均有較大幅度的下行。報告強調政策實施強調時機,未來財政發力需要貨幣政策配合,社會融資成本還需下降,年內降準降息可期,央行大概率保持“相機決策”。

3、利率曲線短期或有牛陡想象空間

本次會議符合預期,對債市影響或偏中性。短期來看,兩會前後資金麵轉鬆,對債市偏利多,利率曲線或有牛陡想象空間,但中期維度下長端收益率在財政發力及經濟企穩預期下仍存一定壓製。

作者:覃漢 /陳婷婷

全文:3232 字 | 12分鍾閱讀

一、政府工作報告的四點啟示

2025年3月5日,全國兩會在京舉行,李強總理作政府工作報告,我們總結以下四個要點值得投資者關注。

第一,GDP增速和就業目標釋放明確的穩增長信號。

GDP增速目標釋放明確的穩增長信號,而就業目標是經濟的底線。5%左右的實際GDP增速、1200萬人以上的新增就業人口、5.5%左右的調查失業率目標均與2024年持平。過往這三個目標的完成率接近100%,2025年麵臨國內外諸多不確定性情況下,目標數值釋放明確的穩增長信號。CPI增速目標2%左右,較2024年下降1%,2024年CPI增速目標3%,而實際數據僅有0.2%,反映通脹不是政策主要著眼點。

政策或更加關注穩定物價。我們從赤字規模5.66萬億,赤字率4.0%,倒推2025年的名義GDP增速約為4.89%。結合實際GDP增速目標5%來看,隱含的GDP平減指數同比增速略低於0%,這說明穩定物價或是政策更加關注的。

第二,“更加積極”財政發力空間較大。

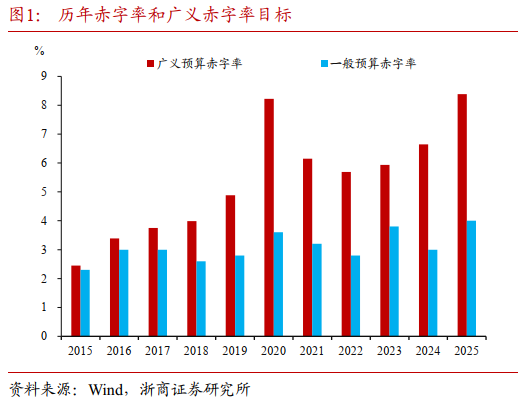

狹義赤字率和廣義赤字率均為2015以來最高值,財政發力可期。2025年赤字規模5.66萬億,赤字率4.0%,較2024年提升1%。狹義赤字、地方專項債、特別國債三者疊加得到廣義赤字11.86萬億,廣義赤字率8.4%,較2024年提升1.8%。狹義赤字率和廣義赤字率均為2015年以來最高值。

中央加杠杆、地方穩杠杆的基調不變。赤字5.66萬億中,中央赤字4.86萬億,較上年3.34萬億明顯擴張,地方赤字0.8萬億,較上年0.72萬億小幅擴張,2025年財政發力還是以中央為主導。

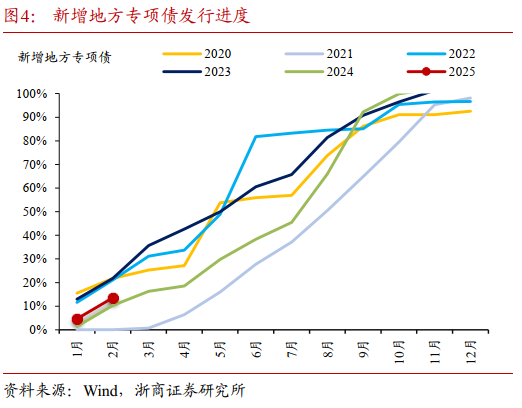

年初至今,國債發行量已明顯超過往年同期,地方一般債和專項債發行速度略高於2024年。結合中央財政赤字4.86萬億,擬發行特別國債1.8萬億,1-2月國債淨融資額8416億元,已完成全年計劃的12.6%。1-2月新增地方一般債2051億,已完成全年8000億計劃的26%,新增地方專項債5968億元,已完成全年計劃的14%,進度均略高於2024年同期。

第三,全年貨幣寬鬆基調不變,政策實施強調時機。

貨幣政策全年寬鬆基調不變。貨幣政策描述和2024年12月政治局、中央經濟工作會議描述保持一致,強調“適度寬鬆、流動性充裕、適時降準降息、推動社會融資成本下降”。盡管1-2月受匯率因素掣肘,央行投放較為克製,導致資金麵較為緊張。但2月最後一周央行全周淨投放,3月第一周資金麵轉鬆,大行融出規模上升,各期限資金利率均有較大幅度的下行,我們觀察到央行態度有邊際回暖。

央行大概率保持“相機決策”。政府工作報告中,提出政策實施強調時機,要“根據形勢變化動態調整政策”,但“能早則早、 寧早勿晚”,時機到了政策力度會很大“與各種不確定性搶時間,看準了就一次性給足,提高政策實效”。未來,財政發力需要貨幣政策配合,社會融資成本還需下降,年內降準降息可期,央行大概率“相機決策”。

第四,擴大內需、化解風險、科技發展多線並行。

擴大內需成為2025年工作任務的首要位置。一是,消費的戰略位置提升,報告中提出“以消費升級引領產業升級”,並安排“超長期特別國債3000億元支持消費品以舊換新,並采取多手段促進消費”。二是,投資方麵,報告中提出“中央預算內投資擬安排7350億,擬安排超長期特別國債2000億支持設備更新,8000億用於支持‘兩重’項目”,支持力度均較2024年加大擴圍。

推動科技創新、發展新質生產力是長期經濟發展方向的關鍵。2024年我國科技創新成果豐碩,報告中提出2025年通過資金、教育人才、研發投入等多方麵加大對科技創新的支持和投入,培育壯大新興產業、未來產業,推動傳統產業改造提升,激發數字經濟創新活力。

防範化解重點領域風險至關重要。一是,持續用力推動地產止跌回穩,穩住樓市。報告中新增說法有“存量房收儲中,在收購主體、價格和用途方麵給予城市政府更大自主權。拓寬保障性住房再貸款使用範圍”。二是,化解地方債務風險的方案在逐步優化,報告明確提出“動態調整債務高風險名單”、“支持打開新的投資空間”、“新增專項債中安排一定規模用於補充政府性基金財力”、“專項債可用於土地、存量房收儲後轉為保障房”。三是,積極防範金融領域風險。新增發行特別國債5000億元,支持國有大行補充核心一級資本。

綜上,我們認為本次會議在核心思想上與2024年12月召開的政治局會議、中央經濟工作會議一脈相承,延續會議精神,給出2025年具體的發展目標、施政細節,符合預期。2025年政策持續加力發力穩增長的政策信號,能有效提振社會信心,帶動社會預期改善,後續需持續關注和跟蹤政策實施落地的節奏以及效果。

本次會議符合預期,對債市影響或偏中性。短期來看,兩會前後資金麵轉鬆,對債市偏利多,利率曲線或有牛陡想象空間,但中期維度下長端收益率在財政發力及經濟企穩預期下仍存一定壓製。

二、風險提示

宏觀經濟政策或發生超預期的邊際變化,可能導致資產定價邏輯發生改變,造成債券市場出現調整;

機構行為具有一定不可預測性,當機構行為大幅趨同並形成負反饋時,可能導致債券市場出現調整。